功率半导体器件又称电力电子器件,大多数都用在电力设备的电能变换和电路控制,是进行电能(功率)处理的核心器件,弱电控制与强电运行间的桥梁。功率半导体有两大作用,一是电源开关,二是电源转换。

电源开关的原理是用小电流控制大电流,小电流部分PMIC和DriverIC为功率IC,而大电流部分开关为MOSFET、IGBT等功率分立器件或模块。

电源转换是指充电用电过程中交流电、直流电的相互转换。在小功率设备中,比如智能手机中的升压器、降压器、稳压器可集成在PMIC中,或做成单独功率IC;而在大功率设备中,比如电动汽车中的整流器、逆变器等一般则是由功率分立器件组成的功率模块。

功率半导体产品形态多种多样,几乎所有与电力能源相关的产品都要使用到功率半导体器件。一般来说,功率半导体可分为分立器件和功率IC,功率IC相当于SOC,功率模块相当于SIP。

近年,来由于工业控制、家电产品、充电设备等终端应用不断追求更高能源效率,功率器件下游产品范围的稳步扩张、产量的大幅增长以及功率器件技术的快速更新,功率器件市场在全世界尤其是中国地区都保持稳步增长。

据Yole多个方面数据显示,2017年,全球功率半导体市场规模超300亿美元,其中功率分立器件和模块市场规模约为150亿美元,功率IC约为200亿美元。预计功率分立器件2016-2021复合年增长率为3.1%,功率IC2016-2021复合年增长率为3.4%,功率模块2016-2021复合年增长率为7.0%。

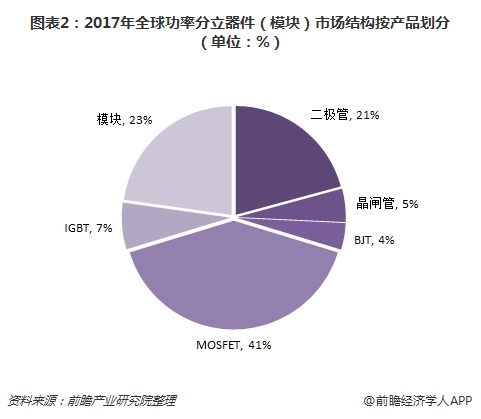

具体产品来看,2017年,全球功率分立器件和模块市场规模约为150亿美元,其中二极管约占20%,MOSFET约占40%,IGBT及功率模块约占30%。

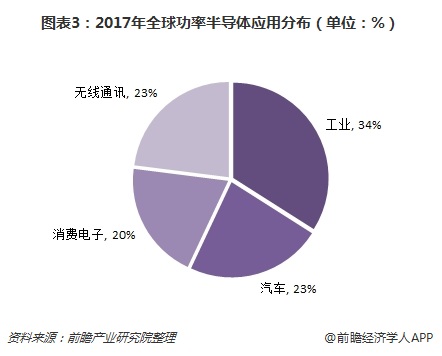

应用方面,功率半导体的应用场景范围已从传统的工业控制和4C产业(计算机、通信、消费类电子科技类产品和汽车),扩展到新能源、轨道交通、智能电网等新领域。HIS多个方面数据显示,2017年,全球功率半导体市场中工业应用市场占比为34%,汽车应用市场占比23%,消费电子应用占比为20%,无线%。

竞争格局方面,功率分立器件(模块)市场之间的竞争格局总体上较为分散,英飞凌为全球龙头,2016年市场占有率达到18.5%;别的企业市场占有率均在10%以下。

功率半导体是半导体产业中的重要板块,是关系着高铁动力系统、汽车动力系统、消费及通讯电子系统等领域能否实现自主可控的核心零部件。功率半导体战略地位突出,多领域应用持续支撑我国功率半导体行业发展。

不过,尽管大陆、台湾地区厂商已在二极管、晶闸管、低压MOSFET等低端功率器件领域已开始进口替代,但国外厂商占据着大部分市场占有率。2017年,功率半导体一线%的收入来自中国大陆,英飞凌有25%的收入来自中国大陆,意法半导体有61%收入来自中国大陆。

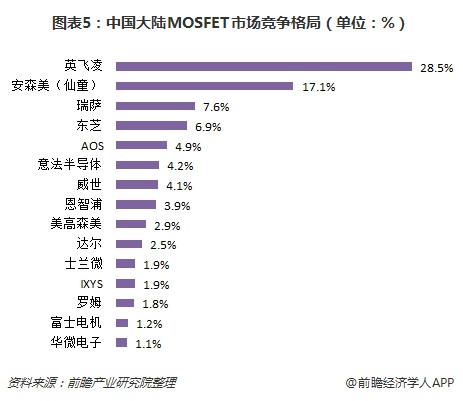

中国大陆以扬杰科技、华微电子、士兰微为代表的功率半导体有突出贡献的公司市场占有率非常低,进口替代的空间巨大。以MOSFET市场为例,国内主要依赖进口,基本被国外欧美日企业垄断。2016年,中国大陆市场占有率前五均为外资企业,合计占比达到65.0%。其中,市场占有率占比最高的是英飞凌,达到28.5%;安森美其次,占比为17.1%。

长远来说,当前中国乃至全世界内环境资源问题面临严峻考验,各国相继颁布节能减排政策,作为各种工业设施、消费电子、家用电器等设备电能控制欲转换的核心器件,功率半导体产业将面临新的技术挑战与发展机遇。

作为半导体产业与节能减排政策落地实施的契合点,功率半导体产业受益于国家重点支持,有望在十三五期间实现从“材料-晶圆-封装-器件-应用”的全产业链自主技术突破,尤其是在新能源领域大范围的应用的MOS器件及IGBT模组,以及SiC/GaN等新型材料器件的应用方面。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国半导体分立器件制造业发展前途与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对半导体分立器件制造业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来半导体分立器件制造业发展轨迹及实践经验...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2023年中国及31省市MOSFET行业政策汇总及解读(全)重点推动宽禁带半导体功率器件研发及产业化

预见2024:《2024年中国半导体产业全景图谱》(附市场规模、竞争格局和发展前途等)

2024年全球MOSFET行业发展现状及竞争局势分析 全球领先功率半导体厂商占据大部分市场占有率【组图】

2023年全球CMP抛光液行业市场规模分析:半导体产业推动CMP抛光液行业规模增长

【建议收藏】重磅!2023年厦门市第三代半导体产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

【投资视角】启示2023:中国MCU行业投融资及兼并重组分析(附投融资汇总和兼并重组等)