营收增长,利润暴跌,集邮概念股迈奇化学中报业绩“奇迹”不在。虽然集邮概念股多次翻车,集邮党多次踩雷,但集邮党频触雷有利于市场回归理性。

2017年8月18日,迈奇化学股份有限公司(证券简称:迈奇化学,证券代码:831325.OC)公布了2017年中报,虽然中报显示,迈奇化学营业收入同比增长15.14%,但因原材料价格持续上涨等因素影响,公司扣非归母净利润仅有10.29万元,相比同期暴跌99.64%。

作为一个曾经申请过IPO的企业,迈奇化学的中报业绩堪忧,其后续想IPO,恐成白日做梦。

迈奇化学的主营业务是化工溶剂和电子化学品的研发、生产与销售,是一家精细化工企业,目前其基本的产品有N-甲基吡咯烷酮(简称:NMP)、N-乙基吡咯烷酮(简称:NEP),中间产品为γ-丁内酯(简称:GBL)。NMP是一种性能优良的高沸点溶剂,主要使用在于石化、塑料、药品和锂离子电池等领域。

NMP在国内电子行业中的主要用途,一是用作聚偏二氟乙烯的溶剂,锂电池的电极辅助材料;二是用于光刻胶脱除液,LCD液晶材料生产;三是用于半导体行业精密仪器、线路板的清洁剂。作为迈奇化学的小众产品,NEP是一种高极性、高化学稳定性的有机溶剂,国内工业级NEP用于生产吡咯烷酮系列新产品、火药、染料及干胶脱脂等,试剂型NEP大多数都用在医药、农药中间体和日用化妆品行业,以及锂电池领域。

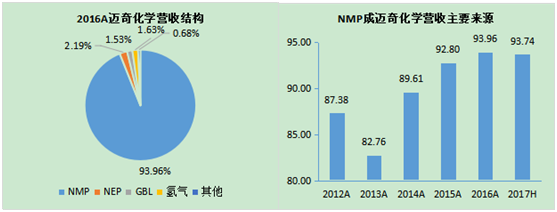

迈奇化学的营业收入高度依赖于NMP,其出售的收益占据营业收入的占比近几年持续上升。据统计,2012年NMP的销售仅占迈奇化学营业收入的87.38%,2016年这一比例提升至93.96%。2017年1-6月份,NMP的出售的收益达到2.04亿元,占上半年营业收入的93.74%。相比而言,包括NEP在内的别的产品,其贡献的营业收入占比尚小。

作为公司主打产品,NMP的上涨的速度近三年有所减缓。2014年至2016年,迈奇化学NMP营业收入分别是2.35亿元、2.98亿元和3.66亿元,但其增速年年在下降,分别为32.77%、26.81%和22.82%。

迈奇化学的营业收入近三年增速也出现下滑迹象。2014年、2015年和2016年,其营业收入分别达到2.62亿元、3.22亿元和3.95亿元,营收增速保持在23%左右的较高速度。2017年1-6月份,迈奇化学营业收入达到2.19亿元,同比增速15.14%,而2016年同期营收增速则达到了34.82%,显示出2017年以来迈奇化学的营收增速有所放缓。

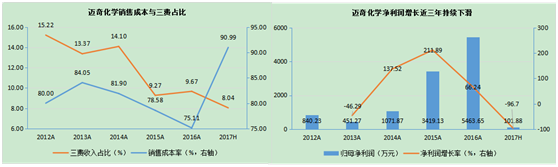

统计发现,2013年至2015年迈奇化学的归母净利润分别为451.27万元、1071.87万元和3419.13万元,同比增速分别为-46.29%、137.52%和211.89%。2016年迈奇化学净利润达到5463.65万元,近5年最高,但其增速降至66.24%。但受2017年原材料价格影响,公司净利润严重下滑,下滑幅度达到96.70%。

迈奇化学在中报中将净利润下滑的原因归结于主要原材料1,4-丁二醇(BDO)采购价格的上升。资料显示2017年1月初,BDO华东市场价为10750元/吨,而在二季度其市场价一度达到11500元/吨,最高涨幅达到6.98%。

原料价格的上涨直接带动了经营成本的上涨。2013年以来,迈奇化学的销售成本率不断下降,由2013年的84.05%下降至2016年的75.11%,但2017年以来由于经营成本的上涨,其销售成本率上升至90.99%,相对应的毛利率仅有9.01%,其销售净利率仅有0.46%,盈利能力呈下降趋势。虽然迈奇化学近几年的三费收入占比不断降低,但三费的降低在成本的冲击之下,对利润的改善没有多大影响。

迈奇化学的营业收入虽然增速有所放缓,还尚有15%以上的增速;相比而言,受原料价格上升等因素影响,迈奇化学的净利润2015年以来一路下滑,营收与利润冰火两重天。

业绩的变脸,带给迈奇化学最大的伤害,莫过于主动撤回IPO申请,终止审核。2017年4月6日迈奇化学发布了重要的公告称,“由于公司2017年一季度业绩出现亏损,预计2017年上半年同比业绩大幅度地下跌,也许会出现不满足《首次公开发行股票并在创业板上市管理办法》中上市条件的情形。为保障投资者利益,综合考虑公司发展规划等因素,企业决定终止首次公开发行股票并在创业板上市申请……”。

迈奇化学主动撤回IPO,终止审核,市场也有不一样的解读。中科沃土基金董事长朱为绎认为,迈奇化学给拟IPO的新三板企业提了一个醒,“IPO市场不是想冲就能冲,很多不具备条件冲击IPO的企业一旦被发现存在造假嫌疑,就算终止审查一样会被追究责任。”

广州证券新三板业务总部总经理梁雪妮认为,迈奇化学终止审核的原因可能与毛利率异常和营收账款金额太大有关。

国家统计局多个方面数据显示,化学原料及化学制品制造业的毛利率2012年以来呈先抑后扬的趋势,毛利率目前处于14%左右的水平,而迈奇化学的毛利率2012年至2016年长期处在15%以上,高于行业中等水准。尤其是2013年至2016年,毛利率由15.95%上升至2016年的24.89%,远高于行业中等水准的毛利率,迈奇化学的财务是否真实值得怀疑。至于应收账款,迈奇化学2014年至2016年应收账款占流动资产的占比分别是48.80%、57.02%和56.12%,的确处于较高水平,其应收账款周转率分别是5.57、5.01和5.28,而行业平均值在13.00左右,似乎有显得偏低。

但笔者认为,证监会发审委对创业板IPO企业审核趋严及对IPO企业财务真实性、持续经营能力等方面的更加关注,让一季度业绩大变脸额迈奇化学失去了IPO的勇气,这应该是其主动撤回IPO的主要原因。

有着新三板“第一集邮概念股”的迈奇化学撤回IPO,影响的不单单是公司股票价格,一票集邮党也估计要气炸了。资料显示,迈奇化学今年5月9日复牌,复牌当天,公司股票价格三分钟之内暴跌超过78%,当日收盘价4.4元,下跌69.23%,市值也从复牌前的11亿元瞬间缩水至2.4亿元。作为转板概念股的迈奇化学,其股价跪了。

迈奇化学在2014年11月挂牌时,其股东人数仅有21人,随后因其有IPO集邮概念,股东人数持续增加,公司股票价格也一路上涨。在2016年5月停牌之前,迈奇化学的股价由7.28元上涨到14.30元,区间涨幅达到96.43%,股东人数也达到了212人。集邮党原本想通过投资迈奇化学,获取新三板和主板间估值差,但不幸踩雷,其股价喋喋不休,IPO也成奢望。白花花的银子打了水漂,集邮党炸了。

Choice多个方面数据显示,2016年1月至今,有17家新三板转板企业申请过会,13家成功过会,爱威科技、耐普矿机和泰达新材三家因涉嫌财务造假等多种原因被否,族兴新材取消审核,转板通过率76.5%。对集邮党而言,76.5%的通过率意味着踩雷的几率较高。

事实上有新三板企业的董秘表示,迈奇化学这样之所以终止IPO,原因不外乎两个,一是企业本身不符合上市条件,或距离上市尚有一段距离,但企业却以IPO为噱头,吸引投资者眼球,好实现融资目的;二是业绩不达标,企业只能选择终止IPO而留守新三板。不幸的是,这两大原因在迈奇化学身上均可以找到。

目前IPO的审核速度比较快,但很多新三板企业的持续经营能力、规范性等方面都存有障碍,此外三类股东问题尚未有明确的解决措施,让一些转板企业的IPO之路存在变数。申万宏源证券研究员王文翌也指出,从长远来看,新三板企业的出路不能完全依赖A股市场,只能依靠新三板自身的发展。

有新三板资深投资者表示,IPO集邮必须分散投资、谨慎决策、防止踩雷。有券商人士更直言,有志向转板的公司多是新三板的“优等生”,在新三板交易低迷的背景下,若投资的人多去追逐“集邮”,一旦拟IPO公司因证监会受理而暂停转让或者摘牌,新三板市场的交易量和成交额更是雪上加霜。

虽然集邮党踩雷,让其遭受一定的损失,但对新三板市场而言,有利于市场回归理性。

不过对迈奇化学而言,中报业绩如此不堪,未来想IPO,恐是白日做梦。返回搜狐,查看更加多